Часто можно услышать: «Зачем мне вкладываться в доходную недвижимость, когда вклад даёт те же проценты и делать ничего не надо».

Попробуем разобраться, зачем это делать и определимся, что такое доходная недвижимость. Ограничимся только жилой недвижимостью, ведь именно она чаще всего рассматривается как альтернатива депозитам.

Предположим, что мы сравниваем, квартиру в столице за 6 000 0000 рублей и такой же депозит.

Депозит

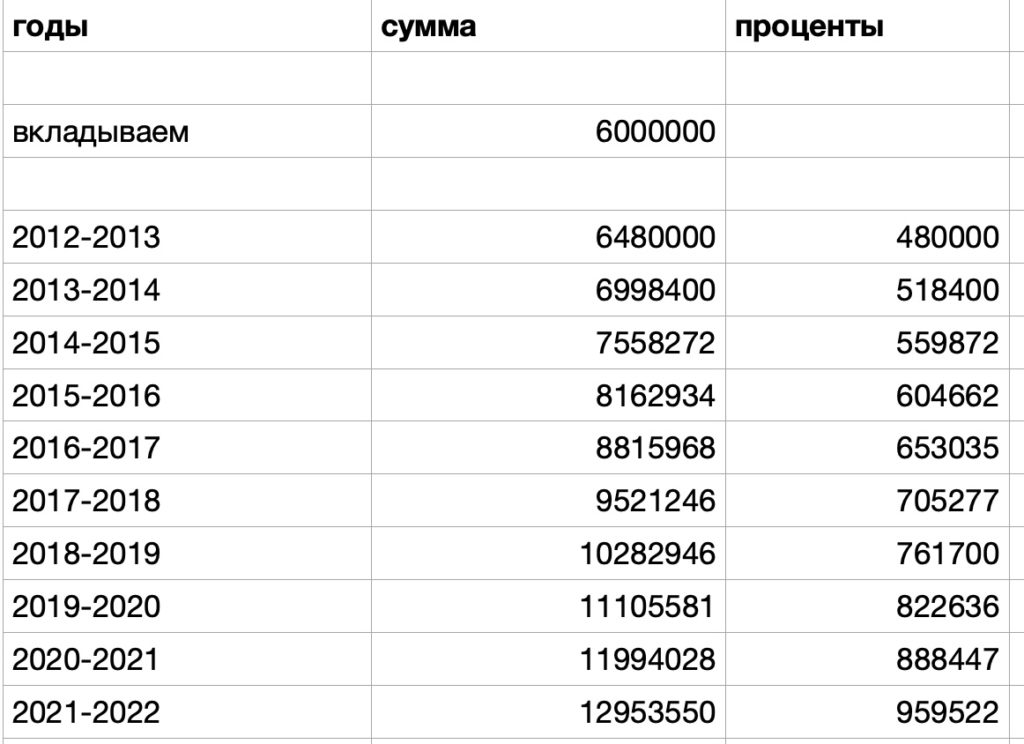

Итак, как же выглядит доходность по депозитам, если вложить эти деньги. Для расчёта возьмём усреднённую максимальную процентную ставку за последние десять лет — с июля 2012 по июль 2022 года.

Если усреднить все периоды роста и падения процентной ставки по депозитам, то получится примерно 8% годовых. Столько принесли бы деньги на вкладе. Считаем, сколько это будет в абсолютных величинах.

На выходе, через 10 лет из 6 000 000 рублей получается почти 13 000 000 рублей. Весь процентный доход тоже вкладывался, все вклады работали с капитализацией, так называется последующее вложение процентного дохода.

Теперь предположим, что вся доходность с вклада снималась и тратилась. Тогда получатся уже другие цифры.

На протяжении десяти лет каждый год вкладчик получал 480 000 рублей, то есть 40 000 рублей в месяц. Всего — 4 800 000. В конце года на руках остались все те же 6 000 000 рублей. Правда, хоть сумма всё та же — важно помнить, что покупательная способность её уже совсем другая.

Сравнивать с доходной недвижимостью будем второй вариант, ведь получая с квартиры ренту, вряд ли владелец квартиры будет сразу покупать новые квартиры, скорее эти деньги он будет тратить на жизнь.

В 2012 году квадратный метр квартиры в Москве стоил 160 000 рублей. На 6 000 000 можно было купить квартиру в 37 квадратных метров. В 2022 году стоимость квадратного метра составляет уже 260 000 рублей — а значит, квартира подорожала до 9 600 000 рублей.

Будем считать, что аренда росла вместе со стоимостью квартиры и составляла 5% в год. В 2012 это было 25 000 рублей, а вот в 2022 — уже 40 000 рублей. Все полученные деньги тратились на жизнь.

Сравним такую квартиру и депозит.

Итого, в первом случае у нас на руках депозит в те же 6 000 000 рублей и доход в 4 800 000 рублей, который был потрачен. Во втором случае — на руках квартира ценой в 9 600 000 и меньший доход в 3 900 000, который был также потрачен. Но вот общий итог больше в варианте с квартирой, на 2 700 000. По сути, эти деньги — плата арендодателю за ту работу, которую он делал на протяжении десяти лет — заселял и выселял жильцов, следил за квартирой, делал мелкий ремонт.

Однако если в первом случае на руках остались деньги и их можно снять и сразу потратить, то в случае с квартирой так не получится. Стоимость — 9 600 000 — лишь оценочная. Неизвестно, как быстро получится продать недвижимость за эти деньги и получится ли вообще.

Так что с одной стороны те, кто говорит, что вклад приносит деньги и делать ничего не надо — правы. С другой, при грамотном управлении рентной недвижимостью совокупность роста стоимости самой квартиры и получаемого с неё дохода может превысить доходность по вкладу. Но и здесь многое будет зависеть от периода, за который ведётся учёт и от кучи других факторов.

Но главное, все сравнения нужно проводить аккуратно, учитывая множественные нюансы. А после — решать самостоятельно, какое вложение лучше в том или ином случае — вклад или квартира.