Часто можно услышать про магию сложного процента. И что те, кто откладывают деньги, часто недооценивают то, как этот сложный процент сильно влияет на сбережения. Давайте посмотрим, действительно ли влияние такое большое.

Ничего сложного в понимании явления сложного процента нет. В случае с депозитом — это просто прибавление процентного дохода к телу вклада.

Возьмём двух вкладчиков. Первый вкладчик снимает весь процентный доход и тратит, второй же копит проценты. За среднюю ставку возьмём 8%, именно столько приносит вклад за последние десять лет.

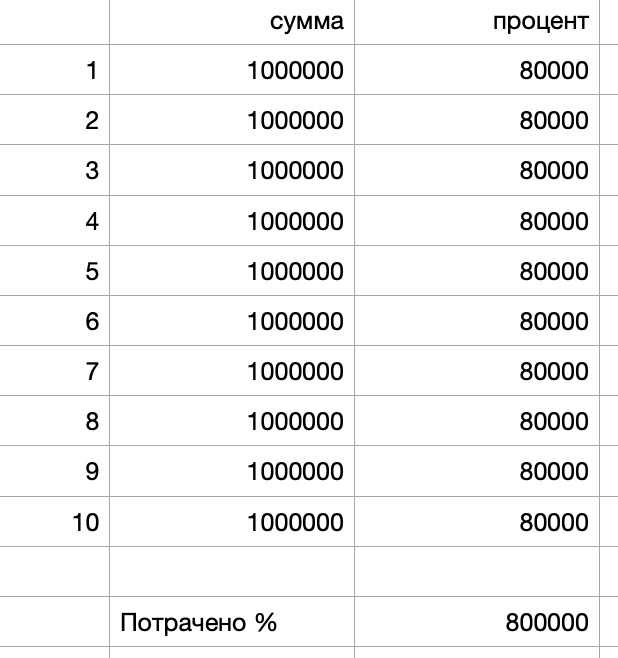

Оба вкладчика вложили миллион рублей на десять лет. Вот что получилось у первого вкладчика.

Через десять лет у него всё тот же миллион рублей, правда, потрёпанный инфляцией. И 800 000 рублей он потратил на жизнь — это проценты по вкладу.

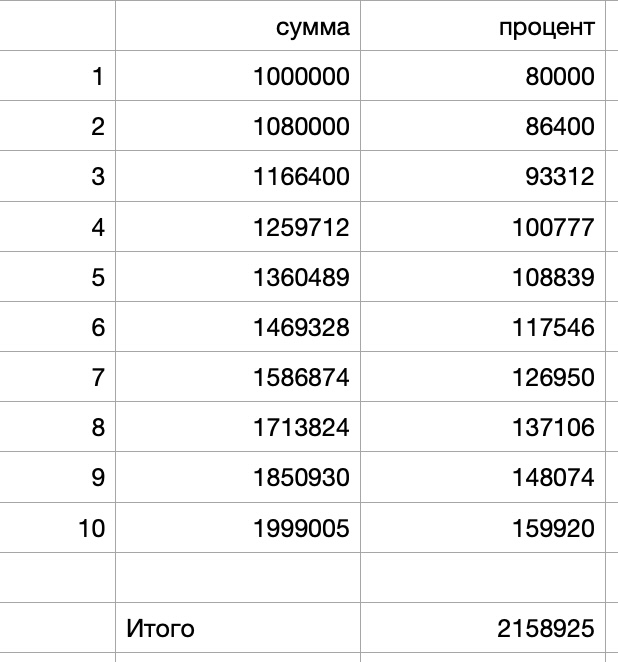

А вот второй вкладчик ничего не снимал, а просто добавлял проценты к вкладу и таким образом получил сложный процент. Обратите внимание, что с каждым годом сумма процентов увеличивается, ведь растёт тело вклада.

Если у первого вкладчика через десять лет — миллион рублей и восемьсот тысяч потраченных денег, то у второго — два миллиона сто пятьдесят тысяч рублей. Да, вроде бы больше, но насколько? Сложный процент принёс дополнительно к итоговой сумме 20%. Много это или мало? Выглядит хоть и значительной прибавкой, но не сногсшибательной.

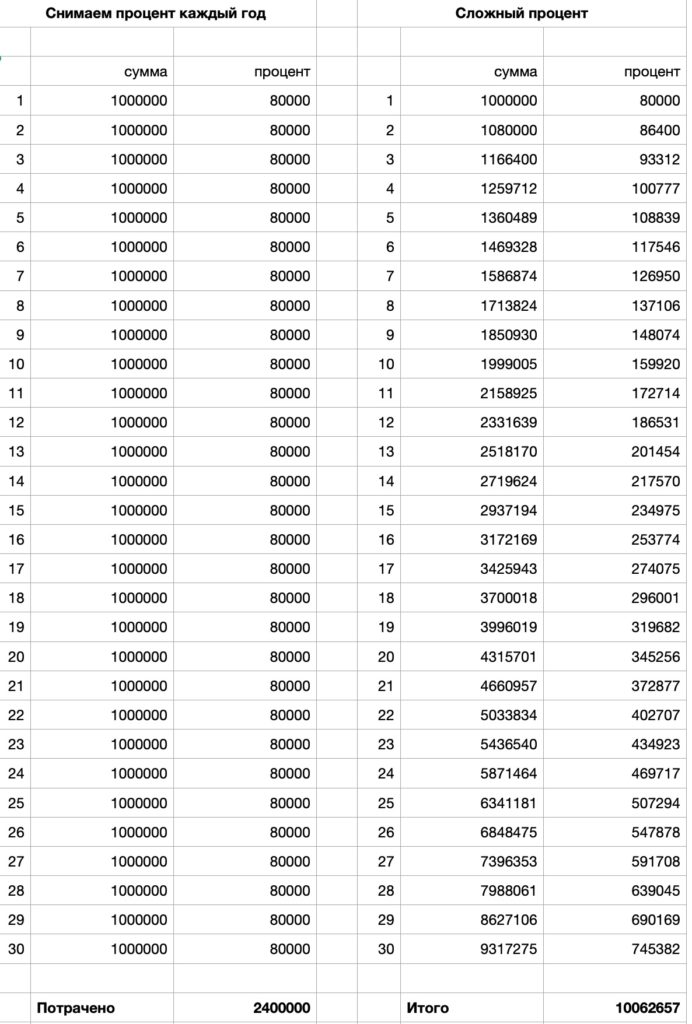

Давайте теперь посмотрим то же самое, но на протяжении 30 лет.

И вот здесь отличия уже колоссальные! В первом случае это миллион рублей и два миллиона четыреста тысяч рублей в виде процентов, а во втором случае — десять миллионов рублей. Разница почти в три раза.

Сложный процент сработал, просто ему понадобилось на это много времени.